Fonds canadien de protection des investisseurs

FAQs

Vous trouverez ci‑dessous les réponses à certaines questions fréquemment posées, classées sous les rubriques suivantes :

Général

1. Comment le FCPI vient-il en aide aux investisseurs?

Lorsqu’un courtier membre devient insolvable, le FCPI assure une protection limitée sur les biens que le courtier membre détient pour le compte de clients admissibles. Les courtiers membres du FCPI sont des membres de l’Organisme canadien de réglementation des investissements (OCRI) qui sont : i) des courtiers en valeurs mobilières et/ou ii) des courtiers en épargne collective. Veuillez cliquer ici pour obtenir la liste des courtiers en valeurs mobilières membres du FCPI et ici pour la liste des courtiers en épargne collective membres du FCPI.

Si vous avez ouvert un compte chez un courtier membre et que celui-ci devient insolvable, le FCPI travaille à ce que chaque bien que ce courtier détenait pour vous à cette date vous soit restitué, sous réserve de certaines limites. Les biens des clients qui peuvent bénéficier de la protection du FCPI comprennent les titres et les espèces, mais excluent les cryptoactifs. Dans certains cas, le FCPI peut demander la nomination d’un syndic de faillite.

La protection du FCPI n’est pas offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec.

Par contre, le FCPI ne garantit pas la valeur de vos biens. Pour en savoir plus ce que le FCPI couvre ou ne couvre pas, cliquez ici.

2. Comment puis-je bénéficier de la garantie du FCPI et combien cela coûte-t-il?

Si vous avez ouvert un compte admissible chez un courtier membre utilisé uniquement dans le but d’investir dans des titres ou des contrats à terme standardisés, vous êtes automatiquement admissible à la garantie. Vous n’avez rien à payer pour la garantie du FCPI, puisque le FCPI est financé par ses courtiers membres.

La protection du FCPI n’est pas non plus offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec.

Veuillez noter que les cryptoactifs détenus par un courtier membre pour le compte d’un client ne sont pas admissibles à la garantie du FCPI.

3. Les non-résidents du Canada sont-ils protégés par le FCPI? Et les non‑citoyens du Canada?

Oui, les non-résidents et les non-citoyens du Canada sont admissibles à la garantie. La protection du FCPI ne dépend ni du pays de résidence ni de la citoyenneté du client.

4. J’ai ouvert des comptes chez au moins deux courtiers membres du FCPI. La protection dont je bénéficie est-elle répartie entre tous les courtiers membres?

Non. Votre protection n’est pas répartie. Si vous avez ouvert des comptes chez différents courtiers membres, vous bénéficiez d’une protection du FCPI distincte pour les biens que chaque courtier détient pour votre compte.

5. La protection du FCPI est-elle la même que celle de la SADC?

Non. La garantie du FCPI n’est pas la même que celle de la SADC (Société d’assurance-dépôts du Canada).

- Si vous possédez des soldes en espèces dans un compte détenu auprès d’une banque canadienne qui devient insolvable, la garantie de la SADC pourrait s’appliquer.

- Si vous possédez des soldes en espèces et/ou des titres dans votre compte détenu auprès d’un courtier en valeurs mobilières ou d’un courtier en épargne collective membre du FCPI qui devient insolvable, la garantie du FCPI pourrait s’appliquer. La garantie du FCPI pourrait aussi s’appliquer à d’autres biens de votre compte détenus auprès d’un courtier membre du FCPI.

- Le FCPI garantit, sous réserve de certaines limites cependant, que les biens détenus dans votre compte (par exemple, 100 actions de Bell Canada) vous seront restitués si le courtier membre devient insolvable. Le FCPI ne garantit pas la valeur des biens détenus dans votre compte. Toutes les demandes de garantie du FCPI sont assujetties aux conditions stipulées dans les Principes de la garantie du FCPI établies au gré du conseil d’administration du FCPI. Pour en savoir plus ce que le FCPI couvre ou ne couvre pas, cliquez ici.

Types de biens et pertes couverts par la garantie

6. Les soldes en espèces et les titres qu’un courtier membre détient pour le compte d’un client sont‑ils admissibles à la garantie du FCPI?

Oui. Si le courtier membre devient insolvable, le rôle du FCPI consiste à s’assurer que les soldes en espèces, les titres et les autres biens que ce courtier détient pour ses clients leur soient restitués, sous réserve de certaines limites. Cependant, les cryptoactifs détenus par un courtier membre pour le compte d’un client ne sont pas admissibles à la garantie du FCPI. En outre, le FCPI ne garantit pas la valeur des titres.

7. Les soldes en espèces en monnaie étrangère et les titres libellés en monnaie étrangère d’un client sont-ils admissibles à la garantie du FCPI s’ils sont détenus par un courtier membre pour un client?

Oui. Si le courtier membre devient insolvable, le rôle du FCPI consiste à s’assurer que les soldes en espèces, les titres et les autres biens que ce courtier détient pour ses clients leur soient restitués, sous réserve de certaines limites. Par contre, le FCPI ne garantit pas la valeur des titres. Une réclamation pour biens manquants en monnaie étrangère déposée auprès du FCPI est convertie en dollars canadiens au taux de change en vigueur à la date de l’insolvabilité du courtier membre.

Les cryptoactifs détenus par un courtier membre pour le compte d’un client ne sont pas admissibles à la garantie du FCPI.

La protection du FCPI n’est pas non plus offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec.

8. Le FCPI protège-t-il la valeur de mes CPG (certificats de placement garanti)?

Non. Le FCPI ne protège pas la valeur de vos CPG. Si vous avez ouvert un compte chez un courtier membre qui devient insolvable, le FCPI travaille à ce que chaque bien (y compris un CPG) que ce courtier détenait pour vous à cette date vous soit restitué, sous réserve de certaines limites. Par contre, le FCPI ne garantit pas la valeur du CPG.

On nous pose souvent des questions sur l’assurance offerte par la SADC (Société d’assurance-dépôts du Canada) sur ces types de placement. Le FCPI n’a aucun lien avec la SADC. Pour plus d’information sur la SADC et savoir si votre placement est admissible à l’assurance-dépôts de la SADC, communiquez avec la SADC au 1 800 461-2342 ou consultez son site Web au https://www.sadc.ca/. Les courtiers membres du FCPI ne sont pas les mêmes que les institutions membres de la SADC.

9. Le compte que j’ai ouvert chez un courtier membre du FCPI contient des actions de la société X qui a fait faillite. Je possède encore ces actions qui ne valent presque plus rien maintenant. Ce type de pertes est-il couvert par la garantie du FCPI?

Non. Le FCPI ne vous protège pas contre une baisse de la valeur de vos placements, quelle qu’en soit la cause.

10. Mon courtier m’a laissé croire que les titres qu’il recommandait étaient sûrs et protégés par le FCPI. Mon courtier (qui est un courtier membre du FCPI) et les entités qui ont émis les titres de mes placements sont maintenant insolvables, et j’ai perdu beaucoup d’argent. Le FCPI peut-il m’aider?

Non. Le FCPI ne peut pas vous aider à recouvrer des pertes qui résultent d’une information fausse ou trompeuse ou qui sont attribuables à des placements dans des entités qui sont devenues insolvables.

Le mandat du FCPI se limite à assurer que les biens détenus dans votre compte ouvert chez le courtier membre à la date de son insolvabilité vous soient restitués, sous réserve de certaines limites. Si, au moment de l’insolvabilité de votre courtier, vous déteniez 100 actions dans votre compte et que les 100 actions vous ont été restituées, mais qu’elles avaient alors perdu de la valeur, cette perte de valeur n’est pas couverte par le FCPI.

D’autres pertes ne sont pas couvertes par le FCPI, dont celles attribuables à ce qui suit :

- déclarations fausses ou trompeuses ou autres déclarations frauduleuses;

- un manque d’information;

- des placements qui ne conviennent pas.

Pour en savoir plus ce que le FCPI couvre ou ne couvre pas, cliquez ici.

11. Les FNB (fonds négociés en bourse) sont-ils admissibles à la garantie du FCPI?

Oui. Si les titres du FNB sont détenus par un courtier membre du FCPI au nom d’un client admissible, les titres du FNB que possède le client sont protégés par le FCPI.

En investissant dans un FNB, l’investisseur obtient des « parts » ou des « actions » du fonds. Si le courtier membre qui détient vos parts ou vos actions d’un FNB devient insolvable, le FCPI s’assure que les parts ou les actions du FNB détenues par le courtier membre vous sont restituées, dans le cadre de certains paramètres. Toutefois, le FCPI ne garantit pas la valeur de votre placement dans le FNB ni ne la protège.

Veuillez consulter le glossaire du présent site Web pour en savoir plus sur les fonds négociés en bourse.

12. Les organismes de placement collectif sont-ils admissibles à la garantie du FCPI?

Oui. Si les titres d’un organisme de placement collectif sont détenus par un courtier membre du FCPI au nom d’un client admissible, les titres de l’organisme de placement collectif détenus par le client sont protégés par le FCPI.

En investissant dans un organisme de placement collectif, l’investisseur obtient des « parts » ou des « actions » du fonds. Si le courtier membre qui détient vos parts ou vos actions d’un organisme de placement collectif devient insolvable, le FCPI s’assure que les parts ou les actions détenues par le courtier membre vous sont restituées, dans le cadre de certains paramètres. Toutefois, le FCPI ne garantit pas la valeur de votre placement dans l’organisme de placement collectif ni ne la protège.

La protection du FCPI n’est pas non plus offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec.

Comme les investisseurs peuvent souscrire des titres d’organismes de placement collectif directement auprès de ceux-ci, les titres en question peuvent être détenus par l’organisme de placement collectif au nom de l’investisseur. Dans ce cas, la garantie du FCPI ne s’applique pas puisque les titres ne sont pas détenus par un courtier membre du FCPI au nom du client.

Veuillez consulter le glossaire du présent site Web pour en savoir plus sur les organismes de placement collectif.

13. La garantie du FCPI s’applique-t-elle aux cryptoactifs?

Non, les cryptoactifs détenus par un courtier membre du FCPI en votre nom ne sont pas couverts par le FCPI. La garantie du FCPI est disponible pour :

- Les espèces sur votre compte d'opérations sur cryptomonnaies auprès d’un courtier membre du FCPI.

- Les FNB, organismes de placement collectif et autres unités de fonds d'investissement qui investissent dans les cryptoactifs et qui sont détenus par un courtier membre du FCPI.

14. Je suis client d’un courtier membre du FCPI et suis inscrit au programme de prêt de titres de ce courtier. Lesquels de mes titres entièrement payés, le cas échéant, sont admissibles à la garantie du FCPI?

Les titres entièrement payés qui vous sont prêtés dans le cadre du programme de prêt de titres entièrement payés d’un courtier membre du FCPI ne sont pas admissibles à la garantie du FCPI. Par contre, les titres entièrement payés qui ne sont pas prêtés et qui sont détenus auprès du courtier membre à la date de son insolvabilité sont admissibles à la garantie du FCPI. Pour en savoir plus sur ce que le FCPI couvre ou ne couvre pas, cliquez ici.

Limites de la garantie

15. La garantie comporte-t-elle une limite?

Dans le cas d’un particulier qui a ouvert un ou plusieurs comptes chez un courtier membre, les limites de la protection du FCPI sont généralement les suivantes :

- 1 million de dollars pour l’ensemble des comptes généraux (notamment les comptes au comptant, les comptes sur marge, les CELI et les CELIAPP), plus

- 1 million de dollars pour l’ensemble des comptes de retraite enregistrés (notamment les REER, les FERR et les FRV), plus

- 1 million de dollars pour l’ensemble des régimes enregistrés d’épargne-études (REEE) pourvu que le client soit le souscripteur du régime.

Pour en savoir plus, consultez la section intitulée Quelles sont les limites de la garantie? et les Principes de la garantie du FCPI.

16. Comment fonctionne la protection du FCPI dans le cas des biens détenus dans un compte conjoint?

Si vous avez un compte conjoint, à moins d’indication contraire écrite, la part proportionnelle du compte qui vous revient est réputée égale à la part de chacun de l’autre ou des autres titulaires du compte conjoint. Votre part dans le compte conjoint est couverte par la protection du FCPI jusqu’à concurrence de la limite qui s’applique à l’ensemble de vos comptes généraux. La limite de la garantie du FCPI pour l’ensemble de vos comptes généraux est de 1 million de dollars canadiens.

17. Le courtier membre du FCPI chez qui j’ai ouvert mon compte m’a dit que mon compte bénéficie d’un « montant de garantie allant au‑delà de la garantie du FCPI ». Comment cela fonctionne-t-il?

Certains courtiers membres ont souscrit une assurance privée offrant à leurs clients une garantie supplémentaire distincte de celle du FCPI. Cela n’a aucune incidence sur l’admissibilité à la garantie du FCPI. Communiquez avec votre chargé de compte chez votre courtier membre pour obtenir plus de précisions sur les garanties supplémentaires dont pourrait bénéficier votre compte.

18. Je détiens deux comptes REER chez un même courtier membre du FCPI. Chaque REER est administré par un fiduciaire différent. Ces comptes sont-ils regroupés aux fins de l’application de la garantie du FCPI?

Oui. Tous les régimes de retraite enregistrés détenus par le même courtier sont regroupés pour l’application de la limite de la garantie du FCPI. La limite de la garantie est de 1 million de dollars canadiens pour l’ensemble des biens détenus dans ces comptes.

19. Je détiens dans mon compte REER des titres d’une valeur de 1,5 million de dollars canadiens. Ma conjointe détient dans son compte REER des titres d’une valeur de 1 million de dollars canadiens et nous détenons dans un compte conjoint non enregistré un solde en espèces et des CPG d’une valeur de 50 000 $ CA. Quelles sont les limites de la garantie du FCPI?

Si vous et votre conjointe êtes admissibles à la garantie du FCPI, et que tous les comptes sont ouverts chez un courtier membre qui est devenu insolvable :

- Les titres manquants dans votre compte REER sont couverts jusqu’à une limite de 1 million de dollars canadiens et les titres manquants dans le compte REER de votre conjointe sont couverts jusqu’à une limite de 1 million de dollars canadiens.

- Votre part de 50 % et la part de 50 % de votre conjointe dans le compte conjoint sont toutes deux couvertes jusqu’à la limite qui s’applique aux comptes généraux. Pour chacun d’entre vous, la limite de la garantie est de 1 million de dollars canadiens pour l’ensemble de vos comptes généraux.

20. Je détiens un compte sur marge et je dois de l’argent au courtier membre du FCPI. Est-ce que je demeure protégé?

Oui. Cependant, les soldes en espèces, titres et autres biens que vous devez au courtier membre réduiront d’autant le montant de votre réclamation pour les soldes en espèces, titres et autres biens manquants détenus dans votre compte qui sont manquants à la date de l’insolvabilité du courtier.

21. La garantie du FCPI couvre-t-elle les comptes d’épargne libre d’impôt (CELI) que le courtier membre détient au nom d’un client?

Oui. La garantie du FCPI couvre les CELI. Les CELI font partie de l’ensemble des comptes généraux d’un client aux fins de la garantie du FCPI. La limite de la garantie du FCPI pour l’ensemble de vos comptes généraux est de 1 million de dollars canadiens.

Confirmation que vous êtes admissible à la garantie du FCPI

22. Quels sont les courtiers membres du FCPI et comment puis-je confirmer que mon courtier en est membre?

Les courtiers membres du FCPI sont des membres de l’Organisme canadien de réglementation des investissements (OCRI) qui sont : i) des courtiers en valeurs mobilières et/ou ii) des courtiers en épargne collective. Veuillez cliquer ici pour obtenir la liste des courtiers en valeurs mobilières membres du FCPI et ici pour la liste des courtiers en épargne collective membres du FCPI.

La protection du FCPI n’est pas offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec.

23. Je crois que le courtier qui détient mon compte est membre du FCPI. Cependant, je n’arrive pas à trouver son nom dans la liste des courtiers membres actuels publiée sur le site Web du FCPI.

Il arrive que des courtiers membres utilisent une appellation commerciale différente de leur dénomination sociale officielle, ce qui pourrait expliquer leur absence de la liste. Si la dénomination sociale officielle de votre courtier en valeurs mobilières ou votre courtier en épargne collective ne figure pas sur votre relevé de compte, vérifiez auprès de votre chargé de compte. Si vous n’êtes pas capable d’avoir accès à la liste des courtiers membres sur le site Web du FCPI, téléphonez au FCPI au 416 866-8366, ou sans frais au 1 866 243-6981.

24. Mon compte est ouvert auprès d’un membre du groupe d’un courtier membre du FCPI. La garantie du FCPI s’applique-t-elle à mes placements dans le compte?

Pas nécessairement. Les comptes ouverts auprès d’entités autres qu’un courtier membre, même s’il s’agit de membres du même groupe que le courtier membre, ne sont pas couverts par la garantie du FCPI, sauf si ce membre du groupe lui-même est aussi membre du FCPI.

25. Le gestionnaire de portefeuille qui gère mes placements et qui me conseille à ce sujet n’est pas courtier membre du FCPI, mais le courtier en valeurs mobilières qui détient mes placements l’est. La garantie du FCPI s’applique-t-elle si mon gestionnaire de portefeuille devient insolvable?

Non. Le FCPI ne couvre pas les pertes découlant de l’insolvabilité de votre gestionnaire de portefeuille. Nous vous invitons à communiquer avec l’autorité en valeurs mobilières de la province ou du territoire dans lequel est situé l’établissement de votre gestionnaire de portefeuille.

Dans votre cas, le courtier en placement a conclu une entente pour fournir des services de garde d’actifs et d’opérations sur titres à votre gestionnaire de portefeuille et à ses clients. Même si vous êtes, à la fois, client du gestionnaire de portefeuille et du courtier en placement, la garantie du FCPI s’applique seulement en cas d’insolvabilité du courtier en placement et non en cas d’insolvabilité du gestionnaire de portefeuille.

Insolvabilité

26. Si mon courtier membre devient insolvable, avec qui dois-je communiquer pour obtenir de l’information sur mon compte?

Si votre courtier membre est insolvable et que vous ne savez pas qui est l’administrateur en insolvabilité, vous pouvez communiquer avec de l’Organisme canadien de réglementation des investissements (OCRI), soit l’organisme qui réglemente les courtiers en valeurs mobilières et les courtiers en épargne collective au Canada.

La protection du FCPI n’est pas offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec. Veuillez communiquer avec l’Autorité des marchés financiers (l’Autorité).

27. Comment le syndic de faillite ou l’administrateur en insolvabilité sont-ils nommés?

Ils peuvent être nommés à la demande : du courtier insolvable lui-même; d’un créancier du courtier insolvable ; ou d’autres personnes. Dans certains cas, ils peuvent être nommés à la demande du FCPI. Selon les circonstances de l’insolvabilité, l’administrateur en insolvabilité peut être un syndic de faillite, un séquestre, un liquidateur, un administrateur provisoire ou un autre administrateur nommé par le tribunal.

28. Quel est le rôle du FCPI lorsqu’un courtier membre est insolvable?

Lorsqu’un courtier membre devient insolvable, le FCPI assure une protection limitée sur les biens que le courtier membre détient pour le compte de clients admissibles. Si vous avez ouvert un compte chez un courtier membre qui devient insolvable, le FCPI travaille à ce que chaque bien que ce courtier détenait pour vous à cette date vous soit restitué, sous réserve de certaines limites. Les biens des clients qui peuvent bénéficier de la protection du FCPI comprennent les titres et les espèces, mais excluent les cryptoactifs. En outre, le FCPI ne garantit pas la valeur de vos biens. Pour en savoir plus ce que le FCPI couvre ou ne couvre pas, cliquez ici.

La protection du FCPI n’est pas non plus offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec.

Dans certains cas, le FCPI peut demander la nomination d’un syndic de faillite.

29. Comment les biens sont-ils restitués aux clients lorsqu’un courtier membre devient insolvable?

Lorsqu’un courtier membre devient insolvable, le FCPI collabore avec le syndic de faillite (lorsqu’un syndic de faillite est nommé) en vue de restituer le plus vite possible les biens de clients que le courtier membre détenait pour eux à la date de son insolvabilité. Puisque le courtier insolvable n’est plus autorisé à détenir les biens de ses clients, il est généralement nécessaire de transférer cette fonction à un autre courtier. Par conséquent, les comptes de clients peuvent être transférés chez un autre courtier membre pour que ces clients aient accès à leurs comptes.

Lorsqu’un syndic de faillite est nommé par le tribunal, il est généralement chargé de transférer les comptes chez un autre courtier. Lorsque l’administrateur en insolvabilité nommé par le tribunal n’est pas un syndic de faillite, cet administrateur aura la responsabilité de transférer les comptes des clients chez un courtier solvable.

La protection du FCPI s’applique si les biens détenus pour le compte d’un client ne sont pas restitués au client. Des limites s’appliquent cependant. Pour en savoir plus sur ce qui est et ce qui n’est pas couvert, consultez la section Que couvre le FCPI?

La protection du FCPI n’est pas non plus offerte aux clients sur le compte de courtier en épargne collective situés au Québec, à moins que le courtier membre ne soit également inscrit en tant que courtier en valeurs mobilières. Un compte de courtier en épargne collective est considéré, aux fins de la garantie du FCPI, comme étant situé au Québec si le bureau qui s’occupe du client est situé au Québec. Veuillez communiquer avec l’Autorité des marchés financiers (l’Autorité).

30. Mon relevé de compte indique que les titres sont détenus en dépôt fiduciaire. Ces titres me seront-ils restitués si le courtier membre du FCPI devient insolvable?

Pas nécessairement. Il est possible que ces titres ne puissent pas vous être restitués si le courtier devient insolvable. Les circonstances de chaque insolvabilité varient beaucoup. Par exemple, une des lois qui peut s’appliquer en cas d’insolvabilité d’un courtier en valeurs mobilières ou d’un courtier en épargne collective qui exerce son activité au Canada est la partie XII de la Loi sur la faillite et l’insolvabilité du Canada. Si la partie XII s’applique, tous les soldes en espèces (appelées sommes d’argent dans la loi) et titres (appelés valeurs mobilières dans la loi) des clients détenus par un courtier insolvable à la date de la faillite, sauf les titres immatriculés au nom du client (inscrits au nom du client), seront regroupés dans un seul fonds des clients. Une insuffisance de soldes en espèces et de titres de clients sera répartie, après paiement des frais d’administration de la faillite, entre les clients en proportion de leurs biens constituant le fonds des clients.

La protection du FCPI s’applique si les biens détenus pour le compte d’un client ne sont pas restitués au client. Des limites s’appliquent cependant. Pour en savoir plus sur ce qui est et ce qui n’est pas couvert, consultez la section Que couvre le FCPI.

Comment déposer une réclamation auprès du FCPI

31. Comment déposer une réclamation auprès du FCPI?

L’information nécessaire pour déposer une réclamation auprès du FCPI est indiquée sur le site Web du FCPI. Vous pouvez aussi l’obtenir en adressant une demande au FCPI.

Vous devez présenter une preuve de réclamation au FCPI accompagnée de tous les documents et renseignements à l’appui de votre réclamation dans les 180 jours de la date d’insolvabilité. Si un syndic de faillite est nommé par le tribunal pour gérer les affaires du courtier membre auprès duquel vous avez ouvert votre compte, vous pouvez déposer votre réclamation auprès du syndic de faillite accompagnée des pièces justificatives, au lieu de la déposer auprès du FCPI. Si aucun syndic n’est nommé, la réclamation peut en général être déposée directement auprès du FCPI.

Pour en savoir plus, consultez les Procédures d’administration des réclamations du FCPI.

Plaintes contre mon courtier

32. Que dois-je faire pour déposer une plainte contre mon courtier membre?

La première mesure à prendre est de communiquer avec le service de la conformité de votre courtier en placement. S’il ne peut pas régler le problème, communiquez avec l’Organisme canadien de réglementation des investissements (OCRI), qui est l’organisme d'autoréglementation national qui réglemente les courtiers en placement au Canada. Le FCPI n’est pas un organisme de réglementation et il n’a pas le pouvoir de mener des enquêtes sur ses courtiers membres ni de les réglementer. Si votre question ou votre plainte concerne un courtier en valeurs mobilières, vous pouvez contacter la division de l'OCRCVM de l’Organisme canadien de réglementation des investissements (OCRI) au 1-877-442-4322 ou InvestorInquiries@IIROC.ca. Si votre question ou votre plainte concerne un courtier en épargne collective, vous pouvez contacter la division de l'ACFM de l’Organisme canadien de réglementation des investissements (OCRI) au 1-888-466-6332 ou complaints@mfda.ca. En cas de doute, veuillez communiquer avec la division de l’OCRCVM au 1 877 442-4322 ou à info plainte@IIROC.ca, ou bien avec la division de l’ACFM au 1 888 466-6332 ou à complaints@mfda.ca, et ils prendront soin d’acheminer votre plainte au bon endroit.

Vous pouvez aussi communiquer avec l’Ombudsman des services bancaires et d’investissement (appelé aussi OSBI) pour obtenir de l’aide au 416 287-2877 ou 1 888 451-4519, ou ombudsman@obsi.ca.

Politique de communication de l’adhésion au FCPI

General

33. puis-je trouver une copie de la Politique de communication du FCPI, qui entre en vigueur le 1er janvier 2023?

Politique de communication de l’adhésion au FCPI en vigueur le 1er janvier 2023, est disponible ici.

34. Quelle était la nature des modifications apportées à la Politique de communication de l’adhésion au FCPI qui ont pris effet le 27 juillet 2023?

Des modifications d’ordre administratif ont été apportées pour corriger les erreurs de forme (p. ex., les espacements, les majuscules, la cohérence de la terminologie) et refléter le changement de nom du nouvel organisme d’autoréglementation du Canada (nouvel OAR) qui est devenu l’Organisme canadien de réglementation des investissements (OCRI). Les modifications d’ordre administratif ont été approuvées par les membres des Autorités canadiennes en valeurs mobilières (ACVM), conformément aux décisions rendues par les ACVM approuvant le Fonds canadien de protection des investisseurs (FCPI) en tant que fonds d’indemnisation.

35. Quel est le lien entre les règles de l’OCRI et la Politique de communication de l’adhésion au FCPI?

La Règle 2284 visant les courtiers en placement et règles partiellement consolidées de l’OCRI exige que les membres de l’OCRI communiquent, conformément à la Politique de communication de l’adhésion au FCPI, leur adhésion au FCPI et la garantie offerte pour les comptes admissibles.

La Règle 5.3.2(e) visant les courtiers en épargne collective de l’OCRI exige que chaque relevé de compte comprenne la déclaration établie par le FCPI.

36. La Politique de communication de l’adhésion au FCPI s’applique-t-elle à la fois aux courtiers en valeurs mobilières et aux courtiers en épargne collective?

Les parties A et C s’appliquent aux membres de l’OCRI dûment inscrits en vertu de la législation canadienne sur les valeurs mobilières dans la catégorie des « courtiers en valeurs mobilières » ou à la fois dans les catégories des « courtiers en valeurs mobilières » et des « courtiers en épargne collective ».

Les parties B et C s’appliquent aux membres du FCPI dûment inscrits en vertu de la législation canadienne sur les valeurs mobilières dans la seule catégorie des « courtiers en épargne collective ».

37. Qu’entend la Politique de communication de l’adhésion au FCPI par « dans la mesure du possible, l’information transmise concernant la garantie du FCPI doit être fournie dans la même langue que les autres communications transmises par le membre de l’OCRI à ses clients »?

Cet énoncé signifie qu’un membre de l’OCRI doit communiquer, dans la mesure du possible, l’information sur le FCPI à ses clients dans la langue dans laquelle il interagit habituellement avec eux. Par exemple, si le membre de l’OCRI a l’habitude de communiquer avec un client en français, les communications concernant la garantie offerte par le FCPI doivent également se faire en français.

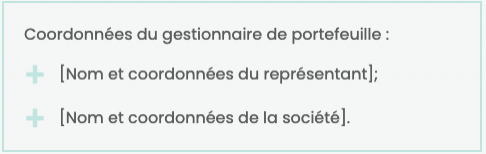

38. Un courtier membre de l’OCRI qui conclut une convention avec un gestionnaire de portefeuille pour lui fournir, à lui et à ses clients, des services de garde d’actifs est-il autorisé à indiquer les coordonnées du gestionnaire de portefeuille sur ses relevés de comptes?

Oui, les coordonnées du gestionnaire de portefeuille peuvent être indiquées sur les relevés de compte. Le courtier membre qui indique sur le relevé de compte du client les coordonnées du gestionnaire de portefeuille doit le faire comme suit :

Toutefois, le courtier membre ne doit pas mentionner les coordonnées du gestionnaire de portefeuille près du logo de OCRI ou de l’identificateur d’adhésion au FCPI (comme directement au-dessus, au-dessous ou à côté), ou d’une façon qui pourrait laisser entendre que la garantie du FCPI s’applique aux pertes découlant de l’insolvabilité du gestionnaire de portefeuille.

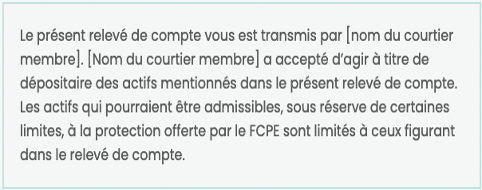

Si un courtier membre a conclu avec un gestionnaire de portefeuille une entente de services visant à offrir des services de garde au gestionnaire de portefeuille et à ses clients, l’énoncé relatif au FCPI suivant doit être apposé bien en évidence sur la première page du relevé de compte

Cet énoncé devant être apposé sur la première page s’ajoute à l’obligation générale des courtiers membres d’inclure l’identificateur d’adhésion au FCPI sur la première page et l’énoncé descriptif du FCPI sur tous les relevés de compte:

Il importe que les courtiers membres sachent que la garantie du FCPI ne s’applique qu’en cas d’insolvabilité du courtier membre, et non en cas d’insolvabilité du gestionnaire de portefeuille. Conformément à la Politique de communication de l’adhésion au FCPI, les courtiers membres ne doivent faire aucune déclaration fausse ou trompeuse concernant la nature ou l’étendue de la garantie fournie par le FCPE. Ainsi, les membres ne doivent pas laisser entendre que la garantie du FCPI s’étend aux pertes attribuables à l’insolvabilité d’un gestionnaire de portefeuille.

39. Qu’entend la Politique de communication de l’adhésion au FCPI par « toute information sur le FCPI créée par un membre de l’OCRI pour distribution grand public, autre que l’information autorisée en vertu de la présente Politique, doit être préalablement approuvée par le FCPI »?

Cet énoncé signifie que le FCPI doit préalablement approuver toute information qui :

- n’a pas été créée par le FCPI;

- contiens des renseignements sur le FCPI qui ne sont pas autorisés en vertu de la Politique de communication de l’adhésion au FCPI (c.-à-d. des renseignements autres que l’identificateur d’adhésion au FCPI, l’énoncé descriptif du FCPI ou l’information décrite à l’alinéa 5(b)(i) de la Politique de communication de l’adhésion au FCPI);

- sera distribuée au grand public.

Le FCPI estime que l’information sur le FCPI se trouvant sur des sites électroniques commerciaux, notamment des sites Web et des réseaux sociaux, dans des locaux commerciaux et dans des publicités a été créée par un membre de l’OCRI pour distribution grand public. Nous serions heureux de collaborer avec vous pour toute information sur le FCPI que vous souhaitez distribuer au grand public. Veuillez remplir le Formulaire de demande de dispense et d’approbation du FCPI disponible sur notre site Web ici et le transmettre à l’adresse info@cipf.ca

40. Une information sur le FCPI figurant sur un site Web et des réseaux sociaux est-elle considérée comme une information « créée par un membre de l’OCRI pour distribution grand public »?

Oui. Toute information sur le FCPI figurant sur des sites Web et des réseaux sociaux, autre que l’information autorisée en vertu de la Politique de communication de l’adhésion au FCPI doit être préalablement approuvée par le FCPI. Veuillez vous reporter au point no 38 de la FAQ.

Nous serions heureux de travailler avec vous pour toute information sur le FCPI que vous souhaitez créer à des fins de distribution grand public. Veuillez remplir le Formulaire de demande de dispense et d’approbation du FCPI disponible sur notre site Web ici et le transmettre à l’adresse info@cipf.ca

41. Est-ce que les membres de l’OCRI doivent aviser le FCPI s’ils découvrent qu’un courtier non-membre de l’OCRI lié ou du même groupe fait une déclaration fausse ou trompeuse concernant le FCPI (collectivement, une « déclaration fausse »)?

Oui. Un membre de l’OCRI doit aviser le FCPI s’il découvre qu’un non-membre de l’OCRI avec lequel il a une relation fait une déclaration fausse concernant la nature ou l’étendue de la garantie fournie par le FCPI, y compris sur l’adhésion au FCPI. Cette exigence doit être satisfaite uniquement lorsque le membre de l’OCRI apprend que le non-membre de l’OCRI fait une déclaration fausse. Un membre de l’OCRI n’est pas tenu d’examiner ou de surveiller activement les déclarations faites sur le FCPI par un courtier non-membre de l’OCRI lié ou du même groupe.

Un non-membre de l’OCRI s’entend notamment d’une entité de services financiers réglementée par une autorité en valeurs mobilières ou un autre régime canadien de réglementation des services financiers, comme des services bancaires, d’assurance, de dépôt ou de courtage immobilier. Par exemple, dans ce contexte, un non-membre de l’OCRI s’entend aussi d’un gestionnaire de portefeuille qui a conclu une entente de services avec un membre de l’OCRI.

42. Comment les membres de l’OCRI peuvent-ils demander une dispense d’une exigence prévue dans la Politique de communication de l’adhésion au FCPI?

Veuillez remplir le Formulaire de demande de dispense et d’approbation du FCPI disponible sur notre site Web ici et le transmettre à l’adresse info@cipf.ca. En règle générale, le FCPI confirmera la réception de votre demande dans les 2 à 3 jours ouvrables suivant la réception d’un formulaire rempli. À tout moment au cours de son examen, le FCPI peut demander à un membre de l’OCRI de fournir des renseignements supplémentaires ou des précisions.

43. Combien de temps le FCPI prendra-t-il pour étudier la demande de dispense?

En général, le FCPI compte transmettre au membre une décision définitive quant à une demande de dispense dans les 4 à 5 semaines suivant la réception d’un formulaire rempli, ou dans les 4 à 5 semaines suivant la date où, selon le FCPI, il a reçu tous les renseignements requis concernant la demande.

Le FCPI pourrait avoir besoin de plus de temps pour examiner des demandes complexes ou qui s’écarteraient considérablement des exigences de la Politique de communication de l’adhésion au FCPI. Dans de tels cas, le FCPI avisera que l’examen prendra davantage de temps et il fournira une estimation du temps dont il a besoin pour le réaliser.

Énoncé Descriptif du FCPI

44. Combien y a-t-il de versions de l’énoncé descriptif du FCPI?

Il existe trois versions de l’énoncé descriptif du FCPI dans la Politique de communication de l’adhésion au FCPI:

- un énoncé descriptif visant les membres de l’OCRI inscrit en tant que courtiers en épargne collective uniquement;

- deux versions de l’énoncé descriptif visant les membres de l’OCRI inscrits en tant que courtier en valeurs mobilières ou à la fois en tant que courtiers en valeurs mobilières et courtiers en épargne collective.

Identificateur d’adhésion au FCPI

45. Comment les membres de l’OCRI peuvent-ils obtenir une copie de l’identificateur d’adhésion (souvent appelé « le logo du FCPI » par les sociétés)?

Vous devez présenter une demande pour obtenir les identificateurs d’adhésion du FCPI en écrivant à info@cipf.ca.

Veuillez préciser dans votre demande le format (.eps, .jpeg ou .gif) et la langue (français, anglais ou bilingue) souhaités. Pour la version graphique de l’identificateur d’adhésion au FCPI, veuillez aussi préciser la variante de couleurs souhaitée (noir, blanc inversé ou noir et taupe).

46. Quelles sont les exigences en matière de format, de couleur et de dimension de l’identificateur d’adhésion au FCPI?

L’identificateur d’adhésion au FCPI est disponible en versions graphique ou texte. Veuillez vous reporter à l’Annexe A de la Politique de communication d’adhésion au FCPI pour connaître les formats prescrits des versions graphique et texte.

Bien qu’il n’y ait aucune exigence particulière relative à la taille de l’identificateur de l’adhésion au FCPI (versions graphique ou texte), il doit être affiché de façon à ce qu’il soit clairement visible et lisible et doit être présenté:

- avec un bon contraste avec le fond afin d’obtenir un maximum d’effet et de lisibilité;

- dans un environnement libre de tout autre élément graphique ou texte.

La version graphique de l’identificateur d’adhésion au FCPI:

- doit être reproduite à partir d’un modèle gravé numériquement disponible auprès du FCPI (présentez votre demande en écrivant à l’adresse info@cipf.ca);

- ne doit d’aucune façon être modifiée, mais sa taille globale peut être modifiée pourvu que ses proportions relatives et ses couleurs soient conservées et que le contenu soit clairement visible et lisible.

- La version graphique est disponible en trois variantes de couleurs (noir, blanc inversé ou noir et taupe).

Il n’y a aucune exigence relative à la police, à la taille minimale du point ou à la couleur de la version texte de l’identificateur d’adhésion au FCPI.

Dépliant officiel du FCPI

47. Comment les membres de l’OCRI peuvent-ils commander une version électronique du dépliant officiel du FCPI?

Les versions électroniques du dépliant officiel du FCPI sont offertes exclusivement aux membres de l’OCRI et doivent être achetées directement auprès de l’imprimeur retenu par le FCPI en remplissant le formulaire de commande présenté ici. L’imprimeur fournira au membre de l’OCRI le document PDF aux fins de diffusion.

48. Quelles sont les versions du dépliant officiel du FCPI?

Les dépliants du FCPI sont disponibles en anglais ou en français et les membres de l’OCRI ont le choix de commander les dépliants sans inscription ou avec inscription, sur support papier ou électronique. Les dépliants sur support électronique sont aussi offerts dans un format accessible conforme à la Loi sur l’accessibilité pour les personnes handicapées de l’Ontario (LAPHO).

49. L’appellation commerciale ou l’appellation d’une division d’un membre de l’OCRI peut-elle être inscrite, apposée au moyen d’un timbre ou imprimée sur le dépliant officiel du FCPI?

Non. Seule la dénomination sociale de la société réglementée par l’OCRI peut être inscrite, apposée au moyen d’un timbre ou imprimée sur le dépliant officiel du FCPI.

50. Les membres de l’OCRI fonctionnant sous une appellation commerciale ou leurs divisions doivent-ils distribuer le dépliant officiel du FCPI?

Selon la Politique de communication de l’adhésion au FCPI, les divisions de membres de l’OCRI ou les membres fonctionnant sous une appellation commerciale ne sont pas tenus de distribuer le dépliant officiel du FCPI aux clients. Si le membre de l’OCRI fonctionnant sous une appellation commerciale ou si l’une de ses divisions distribue le dépliant officiel du FCPI, c’est la dénomination sociale de l’entité juridique membre de l’OCRI qui doit être inscrite, apposée au moyen d’un timbre ou imprimée sur le dépliant.

51. Une copie imprimée de la version PDF du dépliant officiel du FCPI est-elle considérée comme une version officielle?

Oui. La version PDF du dépliant officiel du FCPI achetée auprès de l’imprimeur retenu par le FCPI peut être imprimée et remise aux clients et elle est considérée comme étant une version officielle du dépliant officiel du FCPI. Veuillez noter qu’il est interdit de modifier tout aspect de la version PDF reçue de l’imprimeur retenu par le FCPI.

52. Un membre de l’OCRI peut-il remettre aux clients une copie électronique ou une copie papier du dépliant officiel du FCPI comme élément de la trousse d’ouverture de compte du client?

Oui. Il est possible d’inclure le dépliant officiel du FCPI dans la trousse d’ouverture de compte, mais seulement si les conditions suivantes sont respectées :

- vous ne modifiez aucun aspect du dépliant officiel du FCPI;

- T2. les pages du dépliant officiel du FCPI ne sont pas présentées sur la même page que d’autres éléments contenus dans la trousse d’ouverture de compte par exemple, dans le cas d’une trousse recto verso, il est interdit d’imprimer le dépliant officiel du FCPI au verso d’un autre document);

- la dénomination sociale de la société réglementée par l’OCRI est inscrite, apposée au moyen d’un timbre ou imprimée sur le dépliant officiel du FCPI.

Sites Web

53. Les membres de l’OCRI fonctionnant sous une appellation commerciale peuvent-ils afficher l’identificateur d’adhésion au FCPI sur leur site Web?

Oui. L’identificateur d’adhésion au FCPI peut être affiché sur le site Web d’une appellation commerciale d’un membre de l’OCRI pourvu:

- qu’elle ne soit pas une personne morale distincte du membre de l’OCRI;

- que la dénomination sociale du membre de l’OCRI soit également clairement visible;

- que l’utilisation de l’identificateur d’adhésion au FCPI soit conforme aux principes généraux de la Politique de communication de l’adhésion au FCPI.

54. Si le site Web d’un membre de l’OCRI fait partie du site Web d’un groupe d’institutions financières, est-ce que l’identificateur d’adhésion au FCPI peut être affiché sur le site Web?

Lorsque le site Web d’un membre de l’OCRI fait partie du site Web d’un groupe d’institutions financières ou lorsqu’un membre de l’OCRI emploie des représentants qui exercent une double fonction, l’identificateur d’adhésion au FCPI doit être affiché uniquement sur les pages du site Web qui se rapportent aux activités pour lesquelles le FCPI offre une garantie.

Toutefois, il existe une exception à cette règle. L’identificateur d’adhésion au FCPI peut être affiché sur une bannière comprise dans de nombreuses pages Web ou toutes les pages Web du site Web du groupe d’institutions financières, pourvu que les pages Web qui se rapportent à des activités pour lesquelles le FCPI n’offre aucune garantie comprennent un énoncé clair et visible indiquant que la protection du FCPI ne s’y applique pas. Les membres de l’OCRI n’ont pas besoin de soumettre cette information au FCPI pour approbation.

Transition touchant la communication de l’adhésion

55. Que doivent savoir les membres de l’OCRI sur les changements apportés à la communication de l’adhésion au FCPI?

Les principaux éléments à connaître sont les suivants:

- Le 1er janvier 2023, le nom français du FCPE a été modifié, il est devenu le « Fonds canadien de protection des investisseurs »; le sigle correspondant est « FCPI ». Par conséquent, toute référence à l’ancienne dénomination française « Fonds canadien de protection des épargnants » ou « FCPE » devra être changée.

- Le 1er janvier 2023, le FCPI a établi un nouveau logo afin de refléter la fusion du FCPE et de la Corporation de protection des investisseurs de l’ACFM (CPI de l’ACFM). Le nouveau logo a été intégré aux autocollants et aux identificateurs d’adhésion du FCPI. Ces documents devront être remplacés en conséquence

- Les énoncés descriptifs du FCPI ont été modifiés afin de faire référence aux deux fonds distincts (le Fonds des courtiers en valeurs mobilières et le Fonds des courtiers en épargne collective). Par conséquent, les énoncés descriptifs devront être remplacés par les versions applicables.

- Le dépliant officiel du FCPI a été modifié pour refléter la fusion du FCPE et de la CPI de l’ACFM.

- Les membres de l'OCRI avaient jusqu'au 31 décembre 2024 pour mettre à jour toutes les communications d'adhésion au FCPE. Veuillez vous assurer que tous les documents sont mis à jour avec le nouveau logo, les énoncés descriptifs et le nom du FCPI en français.

56. Quand les membres de l’OCRI étaient-ils tenus de se conformer à la Politique de communication de l’adhésion au FCPI, qui est entrée en vigueur le 1er janvier 2023?

Une période de transition de deux ans a été fixée pour l’adoption des changements requis par la Politique de communication de l’adhésion du FCPI. À compter du 1er janvier 2025, tous les courtiers qui étaient membres du FCPE et de la CPI de l’ACFM avant le 1er janvier 2023 doivent être conformes à la Politique de communication de l’adhésion du FCPI.

Vous pouvez consulter la Politique de communication de l’adhésion au FCPE en cliquant ici. Vous pouvez consulter les renseignements relatifs à la règle 5.3.2(e) et à l’APA-0083 de l’ACFM en cliquant ici.

Les sociétés qui sont membres de l’OCRI dont l’adhésion a été accordée après le 1er janvier 2023, ou le jour même, devront se conformer à la Politique de communication de l’adhésion au FCPI, à la première des dates suivantes : a) la date d’octroi de l’adhésion, ou b) le 30 juin 2023.

57. Si un membre de l’OCRI a toujours des dépliants du FCPE, peut-il les fournir à ses clients?

Non, à partir du 1er janvier 2025, tous les dépliants fournis aux clients devront être la version du dépliant officiel du FCPI publiée en 2023. Les membres de l'OCRI peuvent acheter le dépliant directement auprès de l'imprimeur désigné par le FCPI en utilisant le formulaire de commande situé ici.

58. Quels documents d’information du FCPE les membres de l’OCRI devront-ils remplacer pour tenir compte du changement du nom français du FCPI?

Les membres du FCPE devront mettre à jour leurs documents avec les éléments suivants ou les remplacer par le matériel suivant :

- les autocollants du FCPI;

- le dépliant officiel du FCPI;

- les versions graphiques de l’identificateur d’adhésion au FCPI (sur le site Web, les états de comptes et les avis d’exécution du membre de l’OCRI);

- les versions françaises et bilingues de l’identificateur d’adhésion au FCPI (sur le site Web, les états de comptes et les avis d’exécution du membre de l’OCRI);

- l’énoncé descriptif du FCPI (qui remplacera l’énoncé descriptif du FCPE sur les états de comptes et les avis d’exécution);

- dans le cas des membres de l’OCRI ayant conclu un accord de service avec un gestionnaire de portefeuille inscrit visant à offrir des services de garde au gestionnaire de portefeuille et à ses clients : s’assurer que les communications additionnelles liées aux états de comptes prévues à l’article 9(b) de la Politique de communication de l’adhésion au FCPI, qui est entrée en vigueur le 1er janvier 2023, comportent le nom français du FCPI;

- tout autre document faisant mention du FCPE.

59. Quels sont les documents d’information de l’ancienne CPI de l’ACFM qui doivent être remplacés?

Les membres de l’ancienne CPI de l’ACFM doivent remplacer les renseignements au sujet de cette dernière sur les états de comptes par l’énoncé descriptif du FCPI, comme indiqué à l’article 10 de la partie B de la Politique de communication de l’adhésion au FCPI.

Ces communications doivent être modifiées avant le 1er janvier 2025.

60. Quelles sont les principales nouvelles exigences que la Politique de communication de l’adhésion au FCPI, qui est entrée en vigueur le 1er janvier 2023, impose aux membres de l’ancienne CPI de l’ACFM?

Après la période de transition de deux ans se terminant le 31 décembre 2024, les membres de l’OCRI inscrits comme courtiers en épargne collective devront :

- suivre les principes généraux, tels qu’énoncés à l’article 2 de la Politique de communication de l’adhésion au FCPI, dans le cadre des efforts raisonnables qu’ils déploient pour se conformer aux parties B et C de la Politique de communication de l’adhésion au FCPI;

- obtenir l’approbation préalable du FCPI pour tout document d’information sur le FCPI créé par un membre de l’OCRI pour distribution grand public. Cet énoncé signifie que le FCPI doit préalablement approuver toute information qui:

- n’a pas été créée par le FCPI,

- contient des renseignements sur le FCPI qui ne sont pas autorisés en vertu de la Politique de communication de l’adhésion au FCPI (c.-à-d. des renseignements autres que l’identificateur d’adhésion au FCPI, l’énoncé descriptif du FCPI ou l’information décrite à l’alinéa 5(b)(i) de la Politique de communication de l’adhésion au FCPI),

- sera distribuée au grand public;

61. Que doivent savoir les membres de l’OCRI faisant affaire au Québec au sujet du projet de loi 96 et de son incidence sur l’utilisation des autocollants et des identificateurs d’adhésion du FCPI?

Le projet de loi 96, qui a été sanctionné le 1er juin 2022, a donné lieu à des modifications de la Charte de la langue française en ce qui a trait à l’utilisation de marques non françaises sur les enseignes et dans la publicité commerciale au Québec (y compris les sites Web). La marque du FCPI est intégrée aux autocollants et aux identificateurs d’adhésion.

Les membres de l’OCRI qui font affaire au Québec doivent s’assurer que l’utilisation de leur identificateur d’adhésion et de leur autocollant du FCPI est conforme à la législation québécoise touchant l’ajout de marques déposées sur les panneaux et les affiches publics ainsi que dans les publicités commerciales. Les versions française et anglaise du logo (« FCPI » et « CIPF »), qui sont entrées en vigueur le 1er janvier 2023, devraient être officiellement enregistrées auprès de l’Office de la propriété intellectuelle du Canada vers le mois de mars 2026.

Les identificateurs d’adhésion et les autocollants du FCPI sont disponibles uniquement en français.